_____________________________________________________________________________________

All About�@��炵�̐ŋ�

_____________________________________________________________________________________

�@

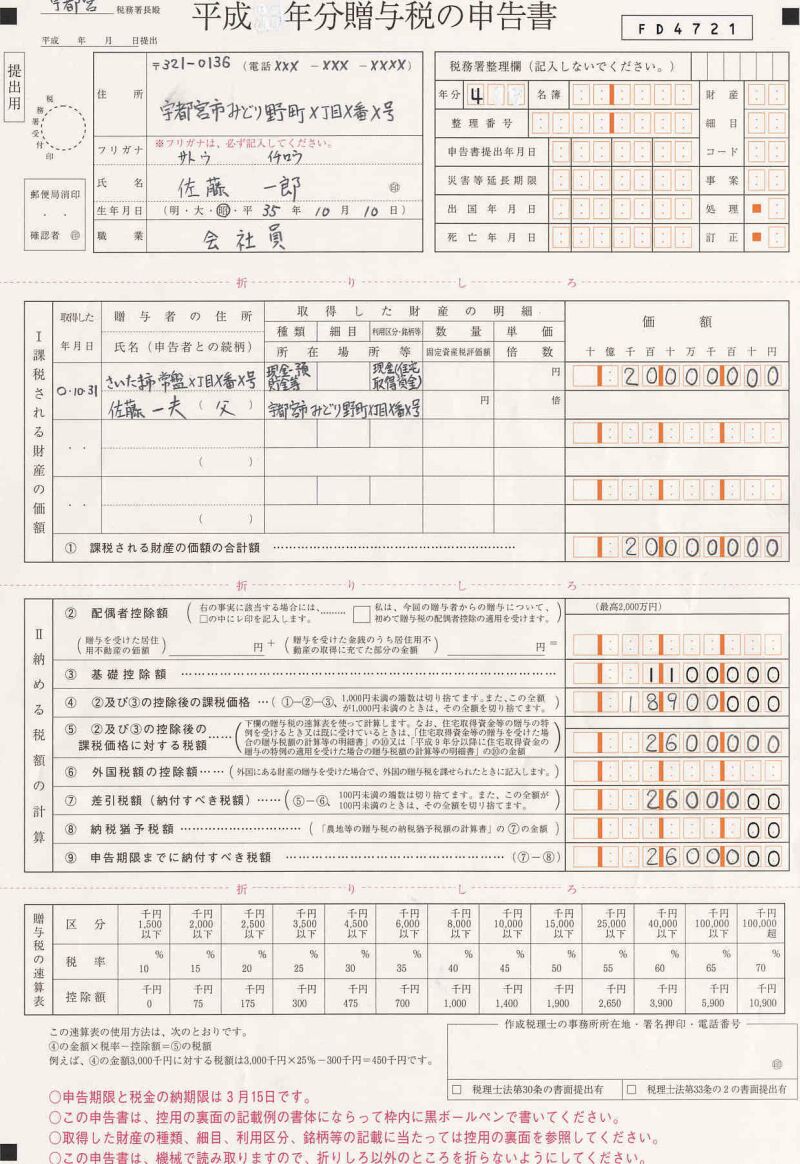

�m��\���i���^�Łj �Q�O�O�R�N�R�� �쐬

�����^�łƂ́H

���^�ł́A�l�����N��110���~������Y����������Ƃ��ɂ�����ŋ��ł��B��ЂȂǖ@�l������Y����������Ƃ��͑��^�ł͂�����܂���B�����ł������邱�ƂɂȂ��Ă��܂��B

���^�ł͈�l�̐l���P���P������12��31���܂ł̂P�N�Ԃɂ���������Y�̍��v�z������b�T���z��110���~�������������c��̊z�ɑ��ĉېł���܂��B�]���āA�P�N�Ԃɂ���������Y�̍��v�z��110���~�ȉ��Ȃ瑡�^�ł͂�����܂���B

���^�ł́A���^�����l�����N2��1������3��15���܂��ɑ��^�ł��m��\�������Ŋ����Ŗ����ɒ�o���Ĕ[�߂܂��B

�@

���e����肽���Ƃɂ���Α��^����Ȃ���ł���I

���Z�@�ւł͂Ȃ��e����Z��������Α��^�ł͉ۂ����܂��A������̂ł͂Ȃ���Ă���Ƃ������Ƃ��ؖ�����K�v������܂��B

�����l�ɋ��K��݂��̂Ɠ����悤�ȏ����Ŏؗp���Ȃǂɂ�肵������ƌ_������Ԃ���

���K����ݎ،_��

�s���{���s�撬���Ԓn

�ݎ�@�i�b�j�@�b�@��@���@�Y

�s���{���s�撬���Ԓn

�؎�@�i���j�@���@��@���@�Y

���� �b�͕������N�����������~�~�~�~��n���A���͂�������ؗp�����B

���� ���͌��������N���������܂łɍb���Ɏ��Q�������͑������čb�ɕٍς��Ȃ���Ȃ�Ȃ��B�����ԍς̏ꍇ�A�������N���������Ȍ㖈�������܂łɁ��~��ԍς�����̂Ƃ���B

��O�� �����͔N�����ƒ�߁A�����������肻�̌������b���Ɏ��Q�������͑������Ďx����Ȃ���Ȃ�Ȃ��B

��l�� ������܂��͊����̗��v���������Ƃ��́A�Ȍ㊮�ςɎ���܂ʼn��͔N�������̒x�����Q�����x����Ȃ���Ȃ�Ȃ��B

��� ���̏ꍇ�ɂ́A�b����̒ʒm�Í����Ȃ��Ă����R�����̗��v�������A���͒����ɍ���ٍς��Ȃ���Ȃ�Ȃ��B

��A ���ł������������Ɏx����Ȃ��Ƃ�

��A ���̍��ɂ������������A�������܂��͋������s���������Ƃ�

�O�A ���̍��ɂ������A�j�Y�܂��͘a�c�̐\�����������Ƃ�

�l�A ���̐U��o���A�������A�ۏɌW���`�E���؎肪�s�n��ƂȂ����Ƃ�

�܁A �b�ɒʒm�����ɁA�����Z�����ړ]�����Ƃ� �E�̒ʂ�A�b���Ԃɋ��K����ݎ����������̂Ŗ{�؏���ʂ��쐬���e��ʂ�ێ�����B�������N��������

�@�@�@�@�i�b�j�b�@��@���@�Y�@��

�@�@�@�@�i���j���@��@���@�Y�@�����ȏ�̂悤�Ȍ_������킵�A�����̋L�ڏ����ǂ��茳���̕ԍς��m���Ɏ��s����Ă���K�v������܂��B

�@�@�u���鎞�����̍Ñ��Ȃ��v��u�o�������v�̂悤�ȏꍇ�ɂ́A�ؓ��ł͂Ȃ����ۂɂ͂���������̂�

�@�@���f����A���^�ł��ۂ�����\���������ł��B�@

�������@�ؓ��Ƒ��^�̔��f��@������

�@ �ؓ��҂̏�������݂ĕԍς��\��

�A �ؗp���Ȃǂ��쐬���āA�ԍϊ��ԥ�����Ȃǂm�ɒ�߂Ă��邩

�B �m���Ɏؓ��҂̏�������ԍς��Ă��邩�ȏ���ؖ��ł��鏑�ށE�ʒ��Ȃǂ���������Ə������Ă����K�v������܂��B���\�ʓ|�ő��^�Ɣ��f�����\��������ׁA�v���ɑ��k���ꂽ�����ǂ������ł��B

�@

�@

�����^�̓��Ⴊ����

�}�C�z�[���������߂̎����𗼐e��c����i���P�F�`���͓K�p�O�j���片�����Ă�������Ƃ��ɁA�u�Z��擾�����̑��^�̓���v���x������A�ŋ����ʏ�Ɣ�ׂđ啝�Ɍy������܂��B���̗v�������Ƃ���1,500���~�܂ł̕����ɂ����T���T������ő��^�Ŋz���v�Z���܂��B

���̓������ƂT�N��܂ł̊�b�T���z����肷�邱�ƂɂȂ�A���N�ȍ~�S�N�Ԃɑ��ɑ��^���Ȃ�����ō�550���~�܂ł̕����ɂ��đ��^�ł�������Ȃ����ƂɂȂ�܂��B

���^�ł̐\���͑��^�����N�̗��N�Q���P������R��15���̊ԂɁA���^�����l�̏Z���n�̏����Ŗ����ɍs���܂��B

�������������ƐŊz���[���ɂȂ�ꍇ�ł��A�\�����͒�o���Ȃ���ΔF�߂��܂���B�@

���^���ꂽ���z �����K�p�����ꍇ�̑��^�ł̋��z �ʏ�̑��^�ł̋��z �T�T�O���~ �O�~ �W�S���T��~ �V�O�O���~ �P�T���~ �P�R�U���T��~ �W�O�O���~ �Q�T���~ �P�V�U�� �~ �P�C�O�O�O���~ �S�T���~ �Q�U�O���T��~ �P�C�Q�O�O���~ �U�T���~ �R�T�T�� �~ �P�C�T�O�O���~ �P�O�T���~ �T�O�T�� �~ ���P�F�`���͓K�p�O

�܂�A�Ȃ̗��e����̎��������͑��^�̓��Ⴊ�K�p����܂���B�����������m�Ɍ����ƁA

���Ȃ���l�̎����̖��`�ŏZ��E�y�n���w�������ꍇ�E�E�E���Ȃ��̗��e�i�c����j����̑��^�̂ݓ��Ⴊ����

���Ȃ��Ɖ�����Ƃŋ��L�̖��`�ōw�������ꍇ�́A������������̎������x�����ׂɗ��e���������z�ɑ��đ��^�̓�����邱�Ƃ��ł���B

�Ƃ������ƂŁA�������ɂŃ��[������鎞��x�͎���l�̖��`�Ŏ�悤�Ƃ��Ă����̂ł����A�ォ��C�Â������̕ύX�̎葱�����s���܂����B��Ȃ������B�i���[�����x���������ƑO�̘b�ł��̂ŁA�m��\���O�ɍQ�ĂĂ��x���Ǝv���܂��B���ӂ��Ă��������j

�@

���������ׂ̏���

�Z��擾�����̑��^�̓������ׂɂ͈ȉ��̏�����S�Ė������K�v������܂��B

2001.1.1�`2003.12.31�̊Ԃɑ��^�������K�̑S�Ă��Z��擾�����ɏ[�āA���^�����N�̗��N�R���P�T���܂ł����̉Ɖ��ɋ��Z���Ă��邩�A���Z���邱�Ƃ��m���ł���ƌ����܂�邱��

���̉Ɖ��͎��Ȃ̋��Z�p�����������ʐς̂Q���̂P�ȏ���߂�

�Ɖ��̑����ʐρi�o�L�ʐρj���T�O�u�ȏ�

���z��g�p���ꂽ���Ƃ̂���Ɖ��ł���ꍇ�́A�擾�̓��ȑO�Q�O�N�ȓ��Ɍ��z���ꂽ���̂ł���

�@�@�i�������}���V�������ωΌ��z���͎擾�̓��ȑO�Q�T�N�ȓ��Ɍ��z���ꂽ���́j���^�����N���������P�C�Q�O�O���~�ȉ��ł��邱�Ɓi���^���������̏ꍇ�͂P�C�S�S�Q���~�ȉ��j

�u�Z����̑��^�̓���v���ߋ��Ɉ�x���Ă��Ȃ����ƁB

���^�����l�����^�̓��̑O�T�N�ȓ��Ɏ������z��҂̏��L����Z��ɏZ���Ƃ��Ȃ����A���^�̓��̑O�T�N�ȓ��ɏZ��ł����Z����A���^�̗��N���܂łɑ��l�ɏ��n���邱�ƁB

���������Ӂ�����

�P�D�ł����Z��擾�����͈̔͂͏Z��p�Ɖ��̎擾�ɓ��Ă邽�߂̋��K�ł���A�Ɖ���y�n���̂��̂̑��^�ɂ͓K�p����܂���B��̓I�ɂ͈ȉ��Ɏ������̎擾�ɏ[�Ă����K�̂��Ƃ������܂��B

�@a) �Z��p�Ɖ��̐V�z

�@b) �����E���Â̏Z��p�Ɖ��̎擾

�@c) a)����b)�̉Ɖ��̕~�n�̎擾�U�D�̐��������邽�߁A������ĐŊz���[���ɂȂ�ꍇ�ł��A�\�����͒�o����K�v������܂�

�V�D�̏ؖ����͒��ӂ��K�v�ł��i�������L�ڂ���Ă��Ȃ��ׁj

�ߋ��T�N�ԋ��Z���Ă��������S�Ă̏ؖ������K�v�ł��̂ŁA�A�p�[�g�Ȃǂ�]�X�Ƃ����ꍇ�͂��̑S�Ă̒��_���K�v�ƂȂ�܂��B���ƂɏZ��ł����ꍇ�́A���Ƃ̓o�L�듣�{���K�v�ƂȂ�܂��B�S�N���O�ɏZ��ł����A�p�[�g�̏��ނƁA�Ȃ����ƂɏZ��ł����ׂ��̓o�L�낪��o���ɑ��肸�W�߂�̂ɋ�J���܂����B�@

���������ׂɕK�v�ȏ���

�Z��擾�����̑��^�̓������ׂɒ�o���鏑�ނ͈ȉ��̂��̂�����܂�

���^�ł̐\�����p���E�[�t���p��

�Z��擾�����̑��^�����ꍇ�̑��^�Ŋz�̌v�Z�����p��

���̔N�̏������ؖ����鎟�̂����ꂩ�̏���

�@�i�C�j�����[�E�E�E�T�����[�}��

�@�i���j�m��\�����̎ʂ��E�E�E���c�ƂȂ�

�u�O�T�N�ԂɏZ�Z��̏��L�҂�������z��҂łȂ��v���Ƃ��ؖ��������

�@�i���݂̎��j���_��ƒ��U���˗�����

�@�i�Б�̎��j�Б�ؖ����A���^�����A�Z���[�̏��[

�@�i���̑��j �Ɖ��̌Œ莑�Y�ŕ]���ؖ���

�ːГ��{�ƌːЂ̕��[�i���^���쐬���ꂽ���́j

�擾���������̓o�L�듣�{

�Z���[�̎ʂ��i���Z���쐬���ꂽ���́j

���̑��K�v����

�E�\�������܂łɎ擾���A�܂��Z��ł��Ȃ��l�̏ꍇ

�@�@�i�C�j�u���Z�ł��Ȃ���������E���Z�\�莞���v���L�ڂ������������

�@�@�i���j�u�ł��邾���������Z���A�����Z���[���o����v�|�̔O��

�E�\�������܂łɍH�����������Ă��Ȃ��l

�@�@�i�C�j�����_�̎ʂ�

�@�@�i���j�u���グ�����ρE�����\����v�̌��z�Ǝ҂̏ؖ���

�E�O�T�N�ԂɏZ�A������z��ҏ��L�̎���p�����ꍇ���p���������̓o�L�듣�{���������Ӂ�����

�S�D�̏ؖ����͒��ӂ��K�v�ł��i�������L�ڂ���Ă��Ȃ��ׁj

�ߋ��T�N�ԋ��Z���Ă��������S�Ă̏ؖ������K�v�ł��̂ŁA�A�p�[�g�Ȃǂ�]�X�Ƃ����ꍇ�͂��̑S�Ă̒��_���K�v�ƂȂ�܂��B���ƂɏZ��ł����ꍇ�́A���Ƃ̓o�L�듣�{���K�v�ƂȂ�܂��B�S�N���O�ɏZ��ł����A�p�[�g�̏��ނƁA�Ȃ����ƂɏZ��ł����ׂ��̓o�L�낪��o���ɑ��肸�W�߂�̂ɋ�J���܂����B�T�D�œo�L�ʐς��ؖ�����ׁA�o�L�듣�{�i�܂��͏��{�j���K�v�ł��̂ŁA�o�L���ς܂��Ă����K�v������܂��B

�o�L�듣�{�͖@���ǂɂĔ��s���Ă��炢�܂��i�P�O�O�O�~�^�P�ʁj�B�T�D�ɂ���u�ːЂ̕��[�v�͕����Ȃ�Ȃ����̂ł����A�{�Вn�̖����ɍs���Δ��s���Ă���܂��B

���ːЂ̕��[��

�Z���[�Ɠ����Z���̏ؖ��ł����A�Z���n�̖����Ō�t�������̂ł͂Ȃ��{�Вn�̖����Ō�t�������̂Ȃ̂ł��B�܂��A�Z���[�ɂ͍ő�ł��O�Z���A���Z���A�]�o��̏Z���̂R�����L�ڂ���Ă��܂���B����A�ːЂ̕��[�ɂ͂��A�ǂ��ֈڂ�Z�����S�ċL�ڂ���Ă���ׁA�Z���̈ڂ�ς����ؖ����邱�Ƃ��\�ƂȂ�܂��B

�@

�������K�p����Ƃ��̌v�Z���@

���Z���擾�����̑��^�����ꍇ�̑��^�Ŋz�̌v�Z���@�@�i�T���T������j

�Z��擾�����̑��^�����N

���^�Ŋz���i�`�|�a�j�{�a�~�T

�`�F

{

(

�Z��擾�����̊z�̂���1500���~�܂ł̋��z�i���j�~�P/�T

)

�{

(

���̔N���ɑ��^�ɂ��擾�������Y�̉��z�̍��v�z

�|

�i���j

)

�|

110���~

}

�~

�ŗ�

�a�F

{

(

�i���j�~�P/�T

)

�|

110���~

}

�~

�ŗ�

�@

�@

�Z��擾�����̑��^�����N�̗��N�Ȍ�4�N�ȓ��ɍ��Y�̑��^�����ꍇ

���^�Ŋz���b�|�a

�b�F

{

(

���̔N���ɑ��^�ɂ��擾�������Y�̉��z�̍��v�z

�{

�i���j�~�P/�T

)

�|

110���~

}

�~

�ŗ�

�a�F

{

(

�i���j�~�P/�T

)

�|

110���~

}

�~

�ŗ�

�@

�����^�ő��Z�\�i����1�T�N�R��1�����݁j

��b�T�������

�z��ҍT����̉ېŋ��z�ŗ� �T���z 150���~�ȉ� 10�� 0�~ 200���~�ȉ� 15�� 7.5���~ 250���~�ȉ� 20�� 17.5���~ 350���~�ȉ� 25�� 30���~ 450���~�ȉ� 30�� 47.5���~ 600���~�ȉ� 35�� 70���~ 800���~�ȉ� 40�� 100���~ 1,000���~�ȉ� 45�� 140���~ 1,500���~�ȉ� 50�� 190���~ 2,500���~�ȉ� 55�� 265���~ 4,000���~�ȉ� 60�� 390���~ 10,000���~�ȉ� 65�� 590���~ 10,000���~�� 70�� 27,520���~

�v�Z���@ �o���^�z�|�i�z��ҍT���Q�疜�~�܂Łj�|��b�T���i110���~�j�p

�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�~ �ŗ��|���Z�\�̍T���z�����^�Ŋz

���v�Z��

1,000���~�̑��^�����ꍇ�̌v�Z

�@�@1,000���~�~1 / 5�i���j�|110���~�i���^�ł̊�b�T���j��90���~

�@�@90���~�~10���i�ŗ��j�~5�i���j��45���~

�i���j�T���T������E�E�E���^�������z���T���̂P���ĐŊz���v�Z���A���̐Ŋz���T�{���Ĕ[�Ŋz���Z�o������@

�@

���������킩��ɂ�����`

�u���^�ł̐\�����p���E�[�t���p���v �Ɓu�Z��擾�����̑��^�����ꍇ�̑��^�Ŋz�̌v�Z�����p���v�ɑ��^�������z�Ɖېł����Ŋz�̌v�Z��A�p�ӂ������ނɋL�ڂ���Ă�����e��]�L�����肵�Ȃ���Ȃ�܂���B�������̗Ⴊ����̂ł����A���ꂪ���܂���������܂���ł����B������ɂ������������ɂ��āA������₷���i�H�j�����Ă݂܂��B

�}�C�i�X�̏ꍇ�A���̂܂܌v�Z�������߂�ׂ����O�i�[���j�ɂ��Čv�Z����̂��L�ڂ�����Ă��܂���B

�@�@�E���z�Ƀ}�C�i�X���Ȃ��̂����R�H�E�E�E���n�̎��ɂ͗���s�\

�@�@�E�u�P�O�O�O�~�����͐�̂āv�ƋL�ڂ�����̂ŁA���̈Ӗ����܂܂�Ă���̂����E�E�E�ł��A�����܂�

���}�C�i�X�͂O�i�[���j�ɂ��Čv�Z���܂��u�Z��擾�����̑��^�����ꍇ�̑��^�Ŋz�̌v�Z�����p���i�P�ʁj�v�ɂ���u�Z��擾�������̊z�i1,500���~���z����ꍇ��1,500���~�j�v�̈Ӗ�

�@�@�E�Z��擾�ɂ��������S�Ă̋��z���Ǝv���Ă��܂��܂����˂���Ōv�Z����Ɖ��S���~���̐ł��v�Z�i���I�j

�@�@�E���^�̐\�����Ȃ̂Łu�Z��擾�ɑ��^���Ă�������z�v�Ɖ��߂���͓̂��R�Ȃ̂�������܂��A

�@�@�@�S��p�̋L�ڂ��K�v�Ȃ̂������Ďv���Ă��܂��܂��B

���Z��擾�������ɑ��^�����z�Ƃ����Ӗ��ł��i�������菑���ė~�����j�u���^�ł̐\�����p���v�́u�擾�������Y�̖����v�̈Ӗ�

�@�@�E�L�ڂ̗�ɂ͈ȉ��̂悤�Ȃ��̂�����܂���

�@�@�@�@�i�C�j�����E�a�������@�\�@����a���@�@�@�@�@�@�@�@ �@�\�@��s���̏Z��

�@�@�@�@�i���j�����E�a�������@�\�@�����i�Z��擾�������j�@�\�@�e�̏Z��

�@�@�@�i�C�j�̏ꍇ�A�����̋�s���瑡�^�������W�߂Ă���ƑS�ď����Ȃ��Ƃ����Ȃ��悤�Ȃ̂Łi���j�̏������ɂ��܂����B

�˂ǂ���ł��ǂ��Ȃ�A��́i���j�����ŗǂ��̂ł͂Ȃ��ł��傤���H

�@�@�i�C�E���̎g���������L�ڂ���Ă���킯�ł�����܂���j

![]()

![]()

![]()

| SEO | [PR] ����!�����u���O �����z�[���y�[�W�J�� �������C�u���� | ||

{kind=link}