|

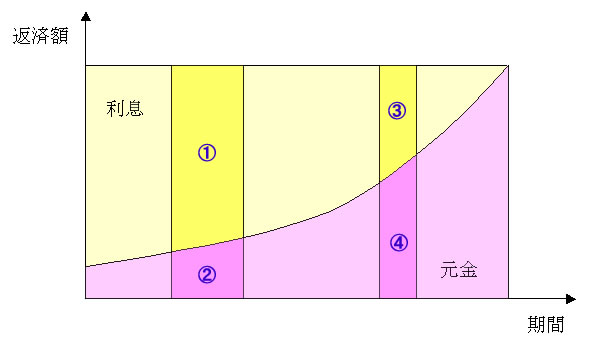

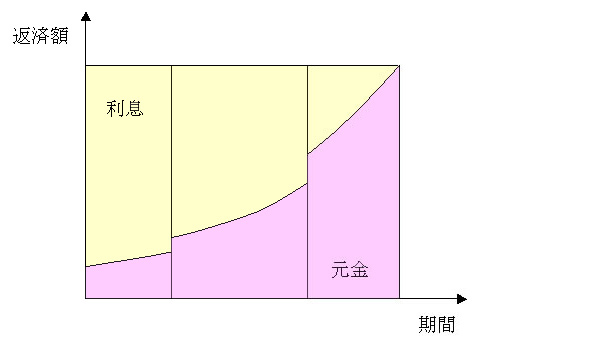

�����A�Z��[���̕ԍςׂ̈ɁA�ŏ��Ɍ��߂��z���x�����܂����A������x�܂Ƃ܂����������ł����ꍇ�����Վ��ɕԍςɏ[�Ă邱�Ƃɂ���āA�x�����\����������y�����邱�Ƃ��ł��܂��B���̕ԍς̂��Ƃ��J�グ�ԍ��Ƃ����܂��B�J�グ�ԍςɂ́A���[���c���S�z�����ς���u�S���J�グ�ԍ��v�ƁA�c���̈ꕔ��ԍς���u�ꕔ�J�グ�ԍ��v������܂��B���[������Ă������ς��邱�Ƃ͂܂��Ȃ��ł��傤����A�����ł́u�ꕔ�J�グ�ԍρv�i�ȍ~�A�J�グ�ԍςƋL�q�j�ɂ��Đ������Ă����܂��B �܂��A�J�グ�ԍς̕��@�Ƃ��āA���X�̕ԍϊz�����̂܂܂ŁA�ԍϊ��Ԃ�Z������u���ԒZ�k�^�v�ƁA�ԍϊ��Ԃ͂��̂܂܂Ŗ����̕ԍϊz�����炷�u�ԍϊz�y���^�v��2��ނ�����܂��B�ʏ�u���ԒZ�k�^�v�̕����A���z���J�グ�ԍς����ꍇ���ʂ������ł��̂ŁA�ԍϊz�������Ɗ����Ă��Ȃ�����́u���ԒZ�k�^�v�����{���܂��B�������㏸������A�s����[���V���~�����[�V�����̌�Z�ɂ�茎�X���ԍς��ꂵ���Ȃ����A���邢�͋ꂵ���Ȃ肻���ȏꍇ�́u�ԍϊz�y���^�v�����{����̂��ǂ��ł��傤�B�����ł́A�u�ԍϊz�y���^�v�ɂ��Ď��グ�܂��B ���݂�������ŋ�s�ɒ������Ă����Ă��A�����̗����͂��������ɑ����Ȃ��̂ŗ]�T������Ȃ�J�グ�ԍς��s���ď����ł����[���̗�����ጸ����̂��������[���v��ƌ�����ł��傤�B ���X�ɏڍׂ��@ |