| ��S�N�Ń��[����15�N�k�߂܂����B

�S�N�łW�O�O���~��ԍς��܂����B ���̕��@�́E�E�E�J�グ�ԍρ@�Ɓ@�芷���@�ɂ����ʂɂ����̂ł��B |

�@

|

�芷���i���H�ҁj

�Q�O�O�U�N�R�� �쐬 |

�@

| ��S�N�Ń��[����15�N�k�߂܂����B

�S�N�łW�O�O���~��ԍς��܂����B ���̕��@�́E�E�E�J�グ�ԍρ@�Ɓ@�芷���@�ɂ����ʂɂ����̂ł��B |

�@

���������㏸

���݁A�n����s��3�N�Œ�A5�N�Œ�ƏZ����Z���ɂɂă��[����g��ł���܂���Z��[����2�i�K�Œ�����Ō���2.6%��11�N�ڂ���4.0%�����\�ȋ����㏸���������܂��B�Ƃ͌����Ă��A�������猈�܂��Ă�������Ȃ̂ŁA���C�t�v�����͗��Ă₷���i�H�j�Ǝv���Ă��܂��B�������A3�N�Œ�A5�N�Œ�̃��[���͂Ƃ����ƍ���̎s��̓����ɍ��킹�āA�ǂ�ǂ�ω����Ă����܂��B�ω��Ƃ����Ə㉺�Ƃ������Ƃł����A�����������Ɏؓ�����������ɂƂ��Ă͏㏸�����Ȃ��ɓ������ł��B

�����㏸���A�����Ɠ����痣�ꂸ�Y�݂�1�ł����B���݂͂Ƃ����ƁA�Z����Z���ɂ̏،������i�ł���u�t���b�g�R�T�v�ɂ��35�N�Œ�Œ�������Ƃ������i���A���݃��[����V�K�ؓ��ꂳ�����������I������邱�Ƃł��傤�B�����`���A���̎��͂���Ȃ̂Ȃ�������ł��B���ɉ������v���܂��B

�������A�����͂܂��܂��㏸���Ă����܂����B

3�N�Œ�E�E�E2.15%�@���@2.35%�@[��0.2%]

5�N�Œ�E�E�E2.30%�@���@3.20%�@[��0.9%]���ԂƂ��Ă͖�4�N�ŁE�E�E����Ȃɏ㏸������ł�����A��s�����Ȃ�s���ł��B

�@

���ؓ�����z�����J

�J�グ�ԍς̏Љ�̃y�[�W�ł��A���͎ؓ�����������J�����A���ԍϊz���ǂꂭ�炢���������Ƃ������������J���Ă���܂������A����܂ł̎��̃��[���c���̐��ڂ����J�����Ⴂ�܂��B

�ؓ��� �Z�����z ���� �ԍό��z(�{�[�i�X�P�C7��) �n��(�R�N�Œ�) 14. 4.17�@ 6,300,000�~ 2.15% 14,555(�{ 54,144) �n��(�T�N�Œ�) 13.11. 9�@

9,350,000�~ 2.30% 22,719(�{ 80,730) ���Ɂi35�N�E2�i�K�j 14. 8.19 14,900,000�~ 2.60%(4.0%) 35,924(�{ 109,223) 30,550,000�~ �@ 73,198(�{ 244,097) ���Ȏ����͐e����̑��^�Ɖ�X�̒��~�ō��v1000���~���炢�ł����B

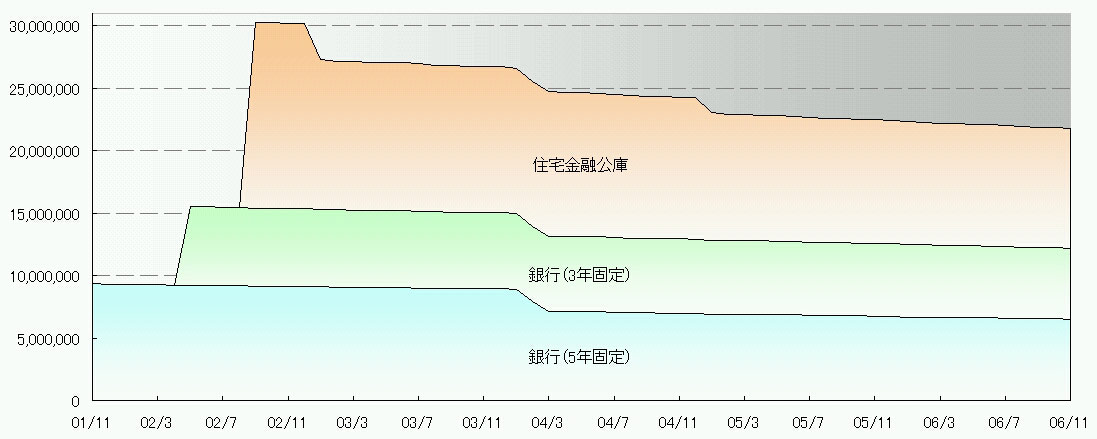

�u�������[���v��i�J�グ�ԍρj�v�ɂĂ��Љ�܂����悤�ɁA�J�グ�ԍς����x���J��Ԃ��Ċ��Ԃ�Z�k���Ă����܂����B

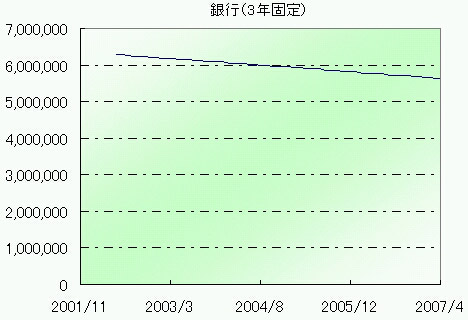

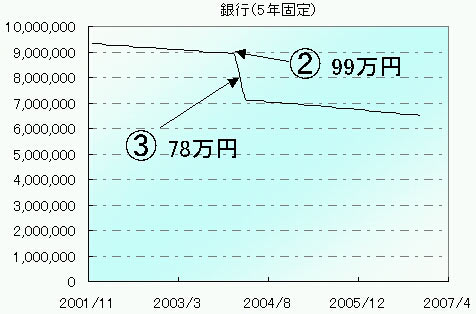

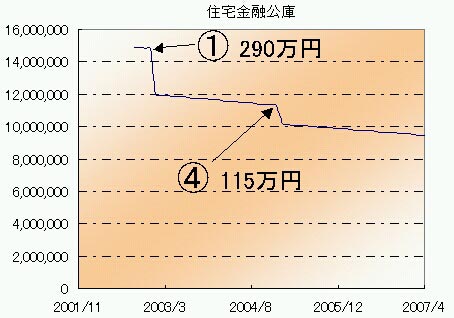

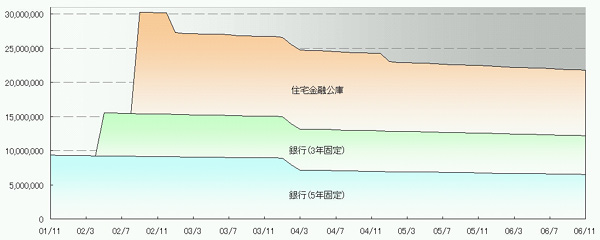

�������ꂼ��̃O���t�ŁA�@�`�C���J�グ�ԍς����Ă��������ԂƋ��z�ł��B

�@

�u�������[���v��i�J�グ�ԍρj�v�ŏЉ���J�グ�ԍϗ�̌�ɁA�������Z����Z���ɂɑ��ĂP�P�T���~�̌J�グ�ԍς����s���Ă��܂��B�X��,���̃O���t�i�N���b�N����Ƒ傫�ȉ摜���\������܂��B�j�����ԍϊz�̑J�ڂł��B

�@

���芷�������Ĉ��S����ɓ��ꂽ��

��ɂ��q�ׂ܂����������͉��L�̂悤�ɂǂ�ǂ�㏸�X���ɂ���܂��B

3�N�Œ�E�E�E2.15%�@���@2.35%�@[��0.2%]

5�N�Œ�E�E�E2.30%�@���@3.20%�@[��0.9%]�������瑁���芷�������ĂR�O�N���[���Ƃ��ɐ�ւ����炢���̂ł͂Ȃ����H�Ǝv���邩������܂��A�����̏ꍇ�����͍X�ɍ����Ȃ�܂����A�X�ɏ��o����h�J���ƈ����|�����Ă��܂��B

�����A���s�̃��[�����㏸����̂������Ă���̂Ō��݂̋����ł̃V�~�����[�V������葍�ԍϊz�������Ȃ��Ă��A���傤���Ȃ��Ƃ͎v���Ă��܂����B�����A�ǂꂭ�炢�܂ł������̂��H�̐�����������ł��B�����̋�����\�z���ẴV�~�����[�V�����͌����Ȃ����������đ傫�ȓq���Ƃ������܂��B

�u���s�̃��[���Ƃ̋��������P���ȏ゠��Ύ芷���̃����b�g������v�ƈ�ʓI�ɂ͌����Ă��܂����A�����������Ƀ��[����g��X�ɂƂ��ẮA�芷���������P���ȉ��ɂȂ�Ƃ������Ƃ́A�܂��Ȃ��ƌ����ėǂ��ł��傤�B

�u���z�I�ɍ����Ȃ��Ă��܂������v�ƁA�u�����Œ�ւ̏�芷���ɂ�鏫���̈��S���v�Ƃɂ����Č�������K�v������܂��B

�F�X�ȋ�s�̋�������Ƀ`�F�b�N���āA���̃��[����胁���b�g���ł�̂��V���~�����[�V��������͔̂��ɁA���ԓI�ɂ����_�I�ɂ���ςł��B�Ƃ������ƂŁA�����ŗ��p�ł��A�e�l�ɂ��������[�����Љ�Ă����u��T�O�O��ނ̏��i���炠�Ȃ��Ƀs�b�^���̃��[�����I�ׂ܂�

�v�ł�����݂��z�[�����[���R���T���e�B���O�Ƃ����T�[�r�X�𗘗p���܂�������݂̃��[���̎ؓ����o�^���Ă��������ŁA�����b�g�̂��郍�[�����Љ�Ă����Ƃ����T�[�r�X�ŁA�����Œ��ׂ�Ƃ�����Ƃ��v������s���Ă����̂ŁA���Ȃ�̘J�͒ጸ�ƁA��l�Ńl�b�g�Œ��ׂĂ���̂Ƃ͈قȂ�c��ȏ��Ƃ̐ړ_���ł��邱�ƂɂȂ�܂��B

�������ۂɎ؊������k������������Љ�Ă��܂��̂ŁA������i�؊������k�̗����i�V�~�����[�V�����j�j

�z�[�����[���R���T���e�B���O�̒�g���Z�@�ւ�

SBI���[�Q�[�W�A �I���b�N�X�M����s�A ���A�[�o����s�A �����Z��[���A ����₩�M�p���ɁA GE�R���V���[�}�[�E�t�@�C�i���X�A �Z�F�M����s�A �\�j�[��s�A �����X�^�[��s�A �x�������A �݂��ً�s�A ���l��s �ƂȂ��Ă��܂��B

�@

���z�[�����[���R���T���e�B���O����̒�āi1��ځj�E�E�E2005.11.10

�Ƃ͂����Ă��A�������ЂȂ̂Ŋ֘A��Ђ�

SBI���[�Q�[�W���Љ�Ă���낤�Ǝv���Ă�����A1�ڂ̏Љ�̓\�j�[��s�ł����B�\�j�[��s�̃L�����y�[���Ƃ������ƂŊ��Ƃ����ȃV�~�����[�V�������ʂƂȂ����悤�Œ�Ă��������܂����B

�@ ���� ���ԍϊz ���� ���� 2.15�A2.3�A2.6 \30,341,815

-

�\�j�[�i20�N�j 2.965% \31,580,000 + \1,238,185

�\�j�[�i20�N�ȏ�j 3.129% \32,050,000 + \1,708,185

�����炭�A20�N�ȏ�̋����ł̎ؓ���ƂȂ�܂��̂ŁA���ԍϊz��170���~�ȏ㑝����̂����e�͈͂��ǂ����̌��ӂ��ł��Ȃ������̂ƁA�l������Ԃ��قƂ�ǂȂ������Ƃ������Ƃ�����A����͌����킹�邱�Ƃɂ��܂����B

�\�j�[��s�Ɠ����ɂ�͂�A

�@ ���� ���ԍϊz ���� ���� 2.15�A2.3�A2.6 \30,341,815

-

�O�b�h���[���i25�N�j 2.840%

\33,160,000 + \2,818,185

�������E�E�E���̌��ʂ́A���̒��Â��Ȃ��Ƃ���������m�炳�ꂽ���ʂƂȂ�܂����B

�@

���z�[�����[���R���T���e�B���O����̒�āi�Q��ځj�E�E�E2005.12.26

�z�[�����[���R���T���e�B���O�����Q����̒�Ă�����܂����B�u�ŗD�������@���@�����萔�����z�v�L�����y�[���Ƃ������ƂŔ��ɂ����ȃL�����y�[���Ƃ̂��Ƃł��B�����͉��L�̕\�̂悤�ɗD������܂��B

�ؓ����� �X������ �@ �ŗD������ 11�`15�N 2.50%

��

2.45%

16�`20�N 2.67%

�� 2.45%

21�`25�N 2.84%

�� 2.60%

�܂��A

�ؓ����� �����i�c�M���j �@�萔�� �@ �萔�� 15�N 2.45%

126���~

��

63���~

20�N 2.45%

25�N 2.60%

30�N 2.98%

�i��30�N�ؓ��z�F�R�O�O�O���~�E�萔�����S�D�Q���̏ꍇ�j

�@

�V�~�����[�V�������ʂ͂Ƃ����ƁA�u�����ꐺ�~�����Ȃ��[�v�ƌ������z�ł����B���Ȏ����͂P�O�O���~���邱�Ƃ͓`���܂������A�����Ȕ�r���ł��Ȃ��̂ŁA���Ȏ�������̏ꍇ�ƂȂ��̏ꍇ�̗����ŏo���Ă��炢�܂����B

�@ ���� ���ԍϊz ���� ���� 2.15�A2.3�A2.6 \30,341,815

-

GL�i25�N�j 2.6% \31,480,000 + \1,138,185

GL�i25�N ���Ȏ����j 2.6% \30,980,000 + \638,185

GL : �O�b�h�Z��[��

�����݂̌��ɂ̋�����2.6��5�N��ɂ�4.0%�ɂȂ邱�Ƃ��l������ƁA25�N�Œ��2.6%�͒Ⴂ�����ł͂���܂����A��͂�3�N�E5�N�Œ�����̒�����̕����ԍϊz�������Ȃ��Ă��܂��܂��B������100���~�����Ȏ����Ƃ�����z���U�O���~�قǂŌŒ�����փV�t�g���邱�Ƃ��ł���̂ł��B

�������A�ēx�V�~�����[�V���������Ă���������ʂ����\�ł��B

�@ ���� ���ԍϊz ���� ���� 2.15�A2.3�A2.6 \30,341,815

-

GL�i20�N�j 2.45% GL�i20�N ���Ȏ����j 2.45% \28,890,000 - \1,20,000

GL : �O�b�h�Z��[��

�����������āA25�N���[����20�N�ŃV�~�����[�V��������ƂP�Q�O���~���̑��ԍϊz�̕��S�y���ƂȂ�܂��B�������A���X�̎x�������{5,455�~�A�{�[�i�X�������{14,412�~�ƂȂ��Ă��܂��܂����A�ϓ������̃��X�N�ɔ�ׂ�ƈ��S���Ďx�����Ă�����z���Ɣ��f���܂����B�������A���܂ő��ԍϊz���㏸����̂�O��ōl���Ă���܂������A120���~���̊z���y������̂ł������C�Ɍ��S�����܂����B

�@

���O�b�h�Z��[��

���̋�s�͌J�グ�ԍςȂǂ̈˗�������ɂ��d�b�������Đ\�����݂�����K�v����������A3�N�Œ�̊��Ԃ������ɂȂ�Ƌ�s�ɏo�����āA���͌Œ�ɂ���̂��ϓ��ɂ���̂��Ƃ������ύX�葱�����K�v�ŁA���̂܂܂̕ԍσ^�C�v�ł����Ă��萔��5000�~�������ƌ������A�D�ɗ����Ȃ��Ƃ��낪���낢�날��܂����B

�O�b�h�Z��[��

�́A�O�X���璍�ڂ��Ă��܂����B������A�J�グ�ԍς�1���~����\�Ŏ萔���͖����B�������l�b�g�Ő\�����݂��ł���Ƃ����ȒP�d�l�B���̑��ɂ��A���L�̂悤�Ȗ����T�[�r�X�t���ł��B

�O�b�h�Z��[��

�@

�y�L�����y�[���z

�������b���邱�Ƃ��ł����A2006�N1��13��������{����Ă����u���Ԍ���@�芷�����[���@�O����T�L�����y�[�� ��Q�e�v�̎芷�����[���ł����O�b�h�Z��[��

2006�N2��17�����������萔�����z�L�����y�[�����J�n����܂����B

2006�N3��31���܂łɂ������̕��ƌ������Ƃł����A���ނ��W�߂���A���낢��Ȏ葱�����l�����3�����{�ɂ͓����o���Ȃ���ΊԂɍ����܂���̂ł����ӂ��I�܂��́A�Z��[���̎؊����k

�ɂăV�~�����[�V���������āA�������ɂ������v�����Ɏ����Ă������Ƃ���n�߂�K�v������܂��̂ŁA1�����͒Z�����炢�ł��B�Ƃ͌����Ă��A�萔�����z�͑傫�������X�ɋ������オ����錻��̒��A�o���邾���������S���K�v�Ȃ̂ł͂Ȃ��ł��傤���B

�@

���܂Ƃ�

��4�N��35�N���[�����Q�O�N���[���ɂȂ�܂����B

���ȂǂŎ��Y�^�p���Ƃ��l���܂������A���X�N���t���ĉ��܂��B���̑O�Ɋm���Ɏ����̎؋���ጸ�����邱�Ƃ��l�������������ł͂Ȃ��ł��傤���H�����ʓ|�ł����A�V�~�����[�V�������J��Ԃ��A���ԍϊz�����Ď芷����B�܂�Ŋ����̔����̂悤�Ȃ��Ƃ��m�[���X�N�ōs���Ȃ���u�؋������炷���ׂ��Ă����v�B

�芷�����k������ۂɂ́A�����̃��[���̎ؓ��z������Ȃǂ��ׂ������͂���K�v������܂��B���͂R�̃��[������Ă�����ɂȂ������ҕ\���o���Ă��ē��͂���̂���ϋ�ɂł����B�Ƃ����̂��A�ؓ��ꎞ�ɂ́A�قƂ�Lj���H���X�Ƌ�s�Ɍ����邪�܂܁A�悭�����炸�Ɏ�������Ă����悤�Ȃ��̂ŁA���[�������������߂ɂ͎����̃��[�����ĔF�����܂Ƃ߂Ă����Ȃ���Δ�r���ł��Ȃ��̂ŁA��J���Ď������W�߂��̂��ǂ����ʂ�ꂽ�v���ł͂Ȃ����Ǝv���Ă��܂��B

�ʓ|�ƌ����܂������A�ʓ|�Ȃ̂̓V�~�����[�V�����̈˗������ł��傤���H�u�z�[�����[���R���T���e�B���O

SEO [PR] ����!�����u���O �����z�[���y�[�W�J�� �������C�u����